近期,宏泰人壽再次捲入爭議,一位忠實保戶在乳癌病逝後,其家屬指控宏泰以「併發症」為由拒絕支付應有的理賠金。這起事件讓公眾對於宏泰人壽的經營理念「穩健、誠信、關懷」產生質疑,尤其繼2021年薰衣草保單風波後,公司信譽再遭打擊。

根據家屬提供的資料,逝者自1997年開始,持續繳交保費至2023年,期望在關鍵時刻能獲得保障。然而,當乳癌確診後,雖初期宏泰依約給付部分理賠金,但於逝者過世時,以併發症非直接死因為由,拒絕支付剩餘理賠金,引發家屬極大不滿。

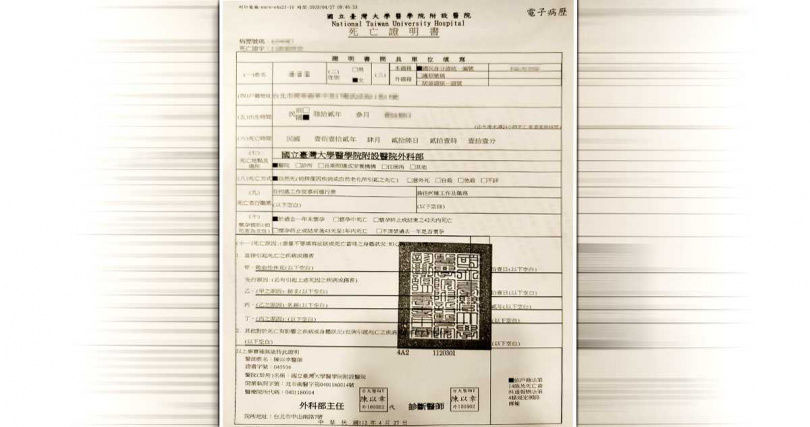

▼根據家屬的計算,宏泰應再賠償身亡事故理賠金約93萬元,宏泰卻認為保險人主要是「肺部感染而使用抗生素,同時因敗血病引起休克、最後又有黴菌感染,胸部電腦斷層有發炎變化住院。」認定其不在理賠範圍內,這讓家屬難以接受。

家屬指出,臺大醫院出具的死亡證明明確記載,敗血性休克為直接死亡原因,且有乳癌併腦及胸壁轉移的先行病因。家屬無法理解,為何在這樣明確的診斷下,宏泰人壽仍然找尋理由拒絕支付應有的理賠金。

事件爆發後,家屬已向保險評議中心提出申訴,希望能夠還給家屬一個公道。對此,宏泰人壽回應稱,已依保單條款和被保險人的實際就診原因進行專業評估,並已做出處置。公司也表示,對於申訴結果未能達成家屬的預期,表示遺憾和抱歉,並承諾將依保險評議中心的最終決定進行處理。